继兴发集团(600141.sh)、新安股份(600596.sh)之后,又一家草甘膦生产企业公告业绩大幅预增。1月12日晚间,和邦生物(603077.sh)披露,预计2021年归母净利润同比增长逾72倍。

财联社记者多方采访了解到,目前草甘膦生产企业均订单充足,满产满销,价格处于相对高位。且业内普遍预计,2022年草甘膦需求仍较好,而产能几无新增,供需紧平衡对价格形成支撑,预计2022年景气度将延续。

草甘膦价格大涨推高上市公司业绩

和邦生物业绩预告显示,预计2021年实现归母净利润29.59亿~32.59亿元,同比增加7227.36%~7960.09%。而此前,新安股份预计2021年实现归母净利润26亿元~27亿元,同比增长344%至362%;兴发集团预计2021年净利润42亿~44亿元,同比增长573.14%~605.19%。

对于业绩的大幅增长,三家企业均称受益于主营产品2021年的价格大涨,其中,草甘膦价格大涨功不可没。

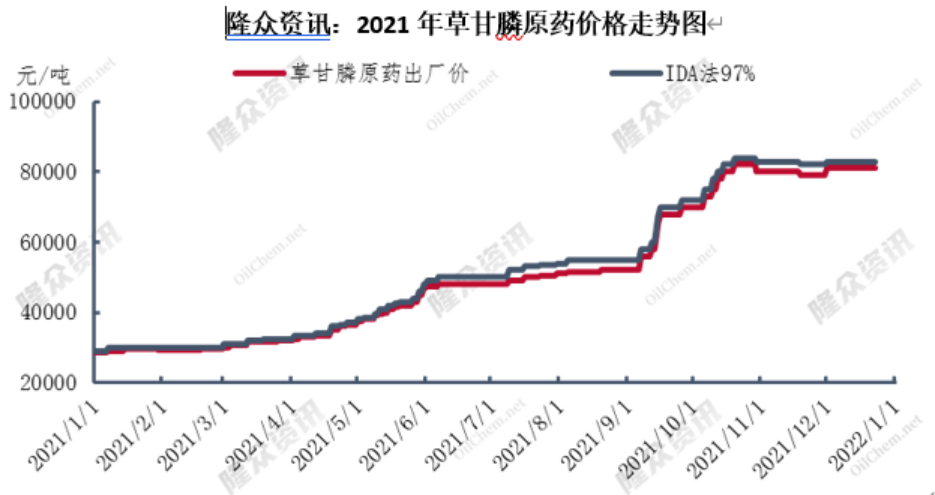

从数据来看,2021年草甘膦市场均价由年初的27,799元/吨上涨至年末的80,309元/吨,涨幅高达189%。尤其去年下半年,草甘膦涨幅为75%,价格已创近10年新高。

草甘膦价格大涨的背后是原料价格大幅上涨。据了解,草甘膦的主要原料为甘氨酸和黄磷,根据百川盈孚数据,2021年甘氨酸市场均价涨幅为110.4%,黄磷市场均价涨幅为141.7%。

进入2022年,草甘膦价格依然保持高位。和邦生物相关负责人告诉财联社记者,目前草甘膦出厂价在8万多元/吨,双甘膦出厂价在4.5万~4.6万元/吨。隆众资讯行业分析师李金梅在接受财联社记者采访时亦表示,目前草甘膦95%原药主流出厂报价7.9万~8.1万元/吨,成交价7.7万~7.8万元/吨。

价格坚挺的同时,草甘膦生产厂商订单充足。兴发集团、和邦生物、新安股份等草甘膦生产厂商均告诉财联社记者,目前订单充足,满产满销。

供需紧平衡景气度或延续

当然,上市公司业绩增长是否具备持续性,还得看相关产品价格走势。财联社记者多方采访了解到,业内人士和行业分析人士均较为看好2022年草甘膦市场,普遍认为景气度将持续。

兴发集团相关人士向财联社记者表示,看好草甘膦未来一段时间的市场需求和价格支撑。“从海外市场需求景气度来看,目前的价格可能并未达到峰值,但根据历史价格走势谨慎地来看,未来一段时间还是存在价格下调风险。”

和邦生物上述负责人也谈到,对草甘膦今年的价格走势较为乐观,一方面产能几无增加,另一方面随着粮食价格上涨、种植面积增加,需求也在增加。

农业农村部数据显示,2021年全国粮食播种面积17.64亿亩,比上年增加1,295万亩,增长0.7%,连续两年实现增长。

全球来看,草甘膦产能主要集中于中国,除了拜耳有30多万吨产能外,其余产能主要集中于国内的兴发集团、和邦生物、新安股份等公司。据公开资料及记者采访,兴发集团有草甘膦产能18万吨/年(2021年实际产能16万吨/年),四川福华通达15.3万吨/年,新安股份8万吨/年,和邦生物5万吨/年,江山股份7万吨/年等。

值得注意的是,拜耳目前产能利用不足,而在国内,草甘膦是限制产能行业,几无新增产能,目前仅有兴发集团旗下内蒙古兴发在建5万吨/年项目。兴发集团相关人士向记者表示,该项目目前正常推进之中,预计今年6月底前完成建设,但装置的达产达效时间将根据实际情况确定。

东亚前海研报也认为,长期来看,国家推动农业发展的利好政策下,2022年草甘膦市场有望继续景气向好。一方面草甘膦新增产能有限,供需维持紧平衡;另一方面上游原材料价格的高位运行支撑草甘膦价格继续向上。

但就当下而言,李金梅则告诉记者,现草甘膦95%原药部分政策性走量,需求拿货保守,出货竞争继续加大。但其也表示,据隆众资讯监测,2022年1月11日,国内甘氨酸法草甘膦原药生产成本约42,163.9元/吨,毛利37,836.1元/吨左右,毛利率47.30%,行业大利运行模式保持。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发k8国际的版权属于原作者,若有侵权,请联系删除。