原标题:2023年中国农药工业运行回顾

2023年是全面贯彻落实党的二十大精神开局之年,也是3年疫情平稳转段首年,全球农化市场持续高压,需求疲软、供给端规模化产能增量释放,市场竞争激烈。2023年中国农药行业整体处于下行轨道,营业收入、利润30多年来首次出现双下滑,出口贸易量增价跌,产品价格大幅下降。面对全球经济复苏乏力,外部环境复杂性、不确定性增加等多重不利因素影响,我国农药行业积极应对多重风险与挑战,努力保持稳中求进,以进促稳的局面。

1 2023年我国农药行业经济运行情况

根据国家统计局数据,2023年农药行业营业收入同比下降17.0%,利润总额同比下降62.2%;进出口贸易总额同比下降24.9%,贸易顺差同比下降30.0%。其中,出口量增长近10.0%,出口额下降27.2%,进口量下降2.3%,进口额增长1.9%。两大板块中,化学农药制造业营业收入同比下降16.6%,利润同比下降61.6%;生物化学农药及微生物农药制造业营业收入同比下降20.2%,利润同比下降68.6%。2023年农药行业营业收入、利润总额、出口额度同步下降。

1.1 效益持续负增长,降幅收窄

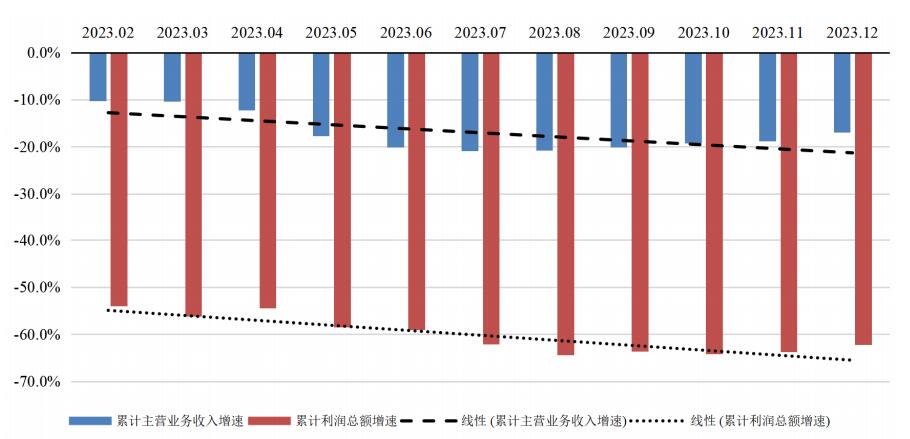

国家统计局公布数据(图1)表明:2023年规模以上企业主营业务收入累计增速和利润总额累计增速,行业效益持续负增长,且降幅呈扩大趋势,尽管8月以后累计主营业务收入降幅收窄,但利润降幅收窄并不明显。基于企业亏损程度,截至12月底,规模以上企业累计亏损企业数同比增加42.2%,企业累计亏损额同比扩大163.8%,较上半年扩大28%。

图1 2023年我国农药行业效益累计增速(国家统计局公布)

2023年,受宏观经济、行业周期性波动及市场供需变化影响,农化行业原药与中间体整体渠道库存过大,市场需求减少,农药产品价格持续下跌,导致农药行业盈利能力减弱,行业效益下行。截至2024年4月10日,35家农药相关上市公司发布业绩报告(快报或预告),其中,31家企业归母净利润同比不同程度下降,10家企业出现亏损情况。

1.2 产量略有下降,行业韧性彰显

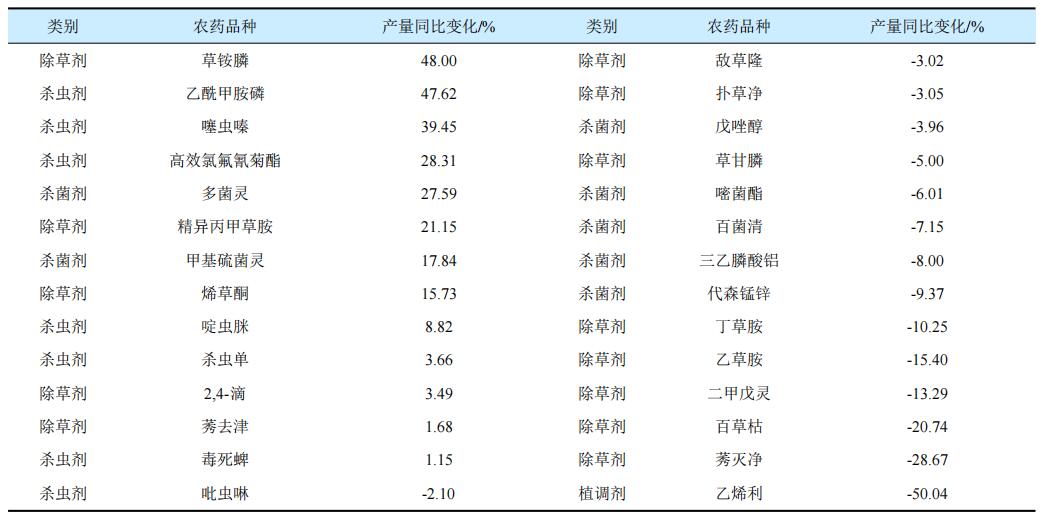

根据中国农药工业协会统计,2023年我国农药总产量(折百)同比减少2.18%。分类别看,杀虫剂产量同比增加4.88%,除草剂和杀菌剂产量同比减少,降幅分别为2.81%和3.06%。表1数据表明:万吨级以上品种中,草铵膦、乙酰甲胺磷、噻虫嗪、高效氯氟氰菊酯、多菌灵、精异丙甲草胺等13个品种原药产量同比实现增长;乙烯利、莠灭净、百草枯、二甲戊灵等15个品种原药产量不同程度下降。此外,一些热点品种,如氯虫苯甲酰胺、丙硫菌唑随着产能释放,产量也快速增长。整体而言,在供需矛盾压力逐步加大、价格低迷的情况下,行业仍然表现出较强韧性。

表1 2023年万吨级农药品种原药产量同比变化情况

数据来源:中国农药工业协会。

1.3 出口贸易波动上行,行业需求底部回升

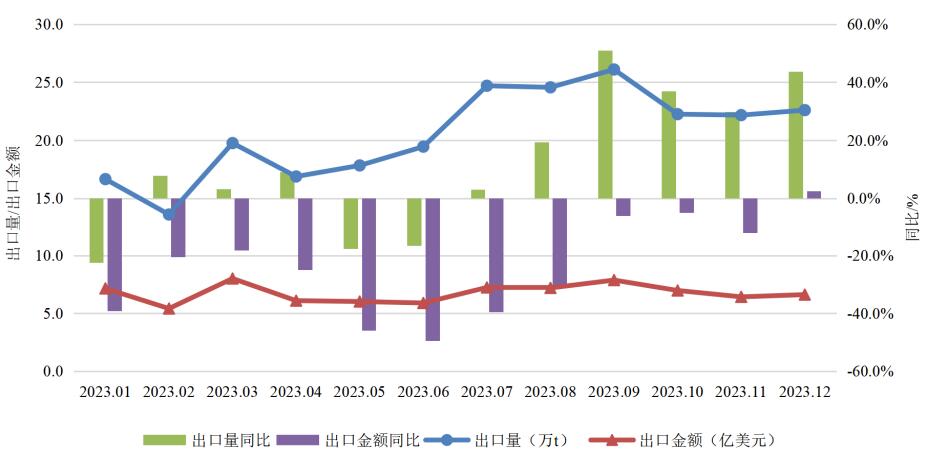

2023年,我国农药出口贸易受产品价格影响,出口量保持增长但出口金额明显下降,根据国家统计局数据,出口量同比增加9.8%,出口金额同比下降27.2%。总体来看,去年农药行业进出口贸易总额及贸易顺差均回落至百亿美元以下,同比分别下降24.9%和30.0%,但仍然高于2020、2021年。从各月出口量和出口金额2个指标的降幅缩减数值来看(图2),去年农药出口贸易出现了先升后降再升的趋势,去年下半年起,出口量和出口金额降幅明显缩小,且出口量出现了明显的正增长,在一定程度上说明市场需求逐步恢复,国际市场出现了复苏迹象。

图2 2023年我国农药出口情况(国家统计局公布)

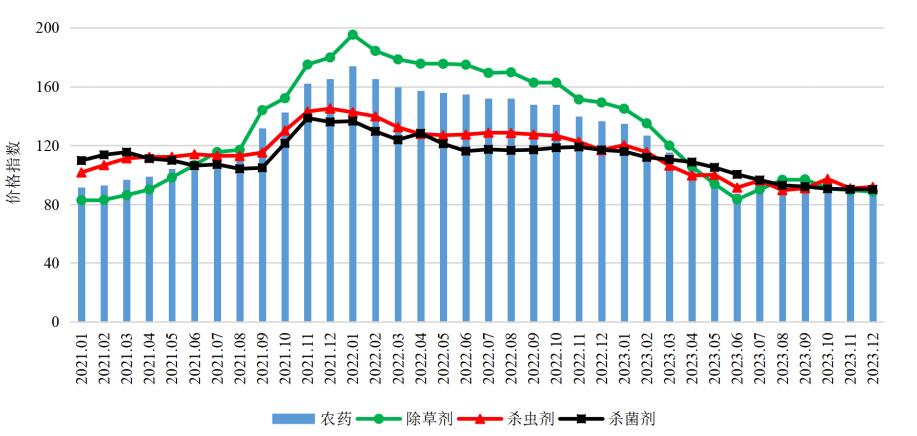

1.4 产品价格下行趋稳,触底反弹弱势盘整

2023年经济形势严峻,农药产量小幅下降,出口量未出现减少,但行业营业收入、利润总额、出口总额同步下降,呈现明显的增销不增利特点,主要原因在于2023年多数农药品种价格下跌幅度较大。

图3为根据中国农药工业协会发布的以企业实际订单生产的加权平均成交价格为基础的农药价格指数(capi),2022年1月,capi达到近3年的价格顶峰,后续波动中持续下跌至2023年底,且价格回落在2023年更为显著。2023年上半年,受市场持续需求疲软、库存高位影响,价格指数由1月的135.04快速回落至6月的87.52,下跌35.19%;随着短期内市场需求小幅回暖,下半年价格指数出现短期回升,3季度有所反弹,4季度继续呈现回落态势。基于近3年capi,受新冠疫情、2021年下半年能耗双控、限产限电、生产成本大幅上涨和出口需求持续增加带动等多重因素影响引发的本轮农药产品价格上行周期已基本结束,产品价格已基本恢复至2020年水平,以草甘膦为主的大宗农药产品价格回归理性,部分产品价格接近成本价,行业整体仍处于弱势盘整状态。

图3 2021—2023年我国农药价格指数(capi)(中国农药工业协会公布)

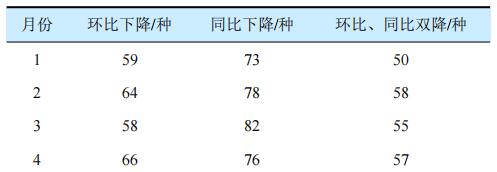

从表2中可以看出,重点监测的100个农药品种当中,除个别月份外,50%以上原药品种价格同比、环比双降,80%以上品种价格同比下降,更有多个品种2023年底的价格较2022年1月降幅超50%。

表2 重点监测的100个农药品种2023年原药价格变化情况

数据来源:中国农药工业协会。

1.5 “闯关东走西口”趋势减缓,行业投资逐渐趋于理性

在安监环保政策不断收紧、化工园区管理提高门槛、国际形势复杂多变竞争加剧、极端天气快速蔓延影响生产等多重因素影响下,农药行业面临的压力持续增加,但农药作为刚需和农业生产支柱型产业,也持续吸引着外部资本继续投入,助力农药产业持续发展。从2023年农药行业的建设情况来看,投资地域更加理性,中东部地区的企业尽可能在本地园区内建设新的生产基地,“闯关东走西口”的趋势有所减缓;行业外的民间资本在西部地区的投资建厂仍在增加;海外市场开拓、投资建厂持续进行。与2022年相比,2023年参与投资的企业和个人有较大幅度增加。据不完全统计,2023年拟投资原药生产项目超100个,涉及原药品种173个,全部投产预计新增产能约100万t。其中,一些热点品种产能增加较多,如氯虫苯甲酰胺、丙硫菌唑、精草铵膦等。

2 农药行业发展面临的挑战

2023年是农药行业高质量发展关键的一年,也是行业发展极其艰难的一年。当前复杂多变的国际环境给农药行业的高质量发展带来多重挑战,如何聚焦行业转型升级和技术创新,探索绿色发展之路,是农药行业当下亟需解决的严峻课题。

2.1 行业效益具有较大提升空间

我国是农药生产和出口大国,但与发达国家和跨国公司相比,核心竞争力不强、效益差依然是行业痛点。2023年全行业规模以上企业营业收入利润率6.2%,创下10年来最低记录,远低于“十四·五”以来的2022年(13.1%)和2021年(8.9%),企业平均利润同样为10年来最低水平,企业亏损面、亏损额同比扩大,企业流动资产平均额、应收票据及应收账款同比增加,一定程度上说明行业效益还存在较大提升空间。

2.2 产能过剩问题依然存在

农药行业“低端过剩、高端短缺”的结构性产能过剩矛盾长期存在,经过多年发展,特别是“十三·五”以来,随着国家政策、产业结构调整目录的调控以及行业整体转型意识的提升,我国农药产业发展成效显著,低水平重复建设得到了有效控制,结构性产能过剩问题得到有效缓解。但我国农药产能布局系统规划不完善,尤其近2年,在资本加持下,农药原药产能扩张加剧,大量投资主要投向扩大规模和量的增加,而投向结构优化和高端化、差异化的占比较少,不乏一些企业利用搬迁、新建生产基地等方式扩增产能的情况。就整个行业而言,仍需转变发展思路,探索精准的淘汰落后产能的思路和办法,推进行业转型升级。

2.3 自主研发能力薄弱,新产品新工艺创新任务重

近年来,我国农药由过去进口与仿制为主向仿制与自主创新相结合转变,农药合成、生物发酵等新工艺、新剂型、新技术的研究也取得了新进展,农药科技创新取得了长足发展。但农药的源头创新、创制基础理论、核心工艺、关键中间体合成技术等与大型跨国公司仍存在较差距大,缺乏具有“活力”的产学研用协同创新机制,产业化程度低,应用技术标准化、规范化不够,制约持续创新能力和国际竞争力提升,在今后相当长的一段时间内,仍需盯紧行业卡脖子技术,锻长板、补短板,提高产业核心竞争力。

3 2024年农药行业发展预测

2023年是困难与挑战并存的一年,从经营数据看,农药行业营业收入、利润30多年来首次出现双下滑,这一方面反映出新困难和新挑战不断增加,另一方面也反映出行业发展波浪式前进的挑战性。农药行业是保障农业生产和重要农产品安全稳定供给的重要保障,国家将粮食安全提高到国家安全的战略新高度,不断加大粮食补贴,农药的刚需性质没有改变,市场需求依然存在。

2024年,虽然行业面临的形势更趋复杂,但总体来看将是盘整企稳的一年,国内农药企业也将在复杂的形势中盘整。根据国内外宏观经济运行趋势,行业生产形势、价格走势综合判断,2024年农药行业整体经济运行情况将企稳回升,有望整体好转。主要依据如下:

(1)农药是国家粮食安全的需要,确保国家粮食安全需要农药稳定供给;

(2)据全国农业技术推广服务中心预测,2024年小麦、水稻、玉米、马铃薯等主要粮食作物和油料、蔬菜作物上22种重大病虫害呈重发态势,农药防治不可或缺;

(3)国际形势的动荡导致各国更加注重粮食安全,国际市场需求不会减少;

(4)国外企业去库存与补货同时进行,将拉动农药出口的增长。

面对新形势、新挑战,农药行业仍需坚定信心,通过科技创新、绿色制造和智能制造,加快发展新质生产力,探索新技术、新模式、新服务,推动农药产业转型升级,增强核心竞争力,共谋行业高质量发展。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发k8国际的版权属于原作者,若有侵权,请联系删除。