1 2020年中国农药将呈现供需平稳

1.1 中国农药年供应好转,月度产量波动稳定

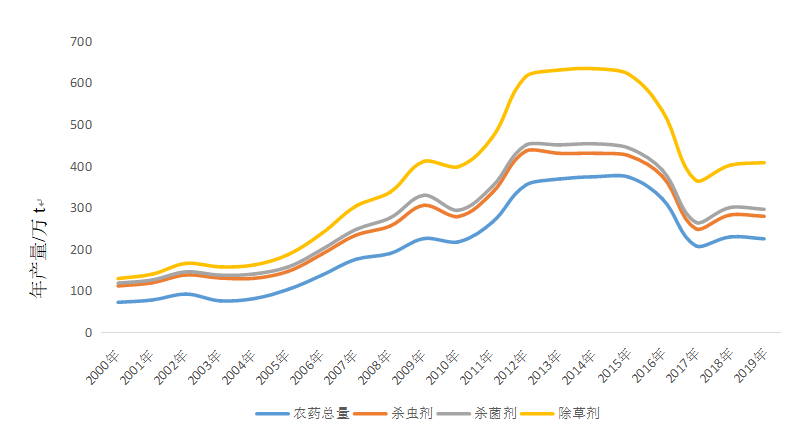

由国家统计局近年的数据可以发现,近年我国农药年产量呈现两个明显阶段。第一阶段为2000—2014年,年产量处于快速增长阶段,从2000年的73.16万t,增长到2014年的374.4万t,年复合增长率为12.46%,2014—2015年达到峰值。第二阶段为自2015年至今,这期间年产量快速回落,从2015年的374.4万t降到2019的224.5万t,复合年均下降11.20%(图1)。我国农药产量持续下降是中国环保安检各项政策持续推行的结果,农药生产受到较大冲击,落后的中小产能陆续退出,产品集中度明显提高。

近几年中国农药产量出现大幅下降是中国农药行业追求高质量发展的结果,也是全球需求下降自然调节的需要。2019年1~12月中国农药累计产量为225.4万t,同比下降0.2%,和上年基本持平。随着满足复产条件企业数量的增加和新产能逐步释放,预计2020年中国农药供应在220万t左右,农药整体供应好转的信号已经较为明显。

图1 2000年以来中国农药年产量变化情况(数据来源:国家统计局)

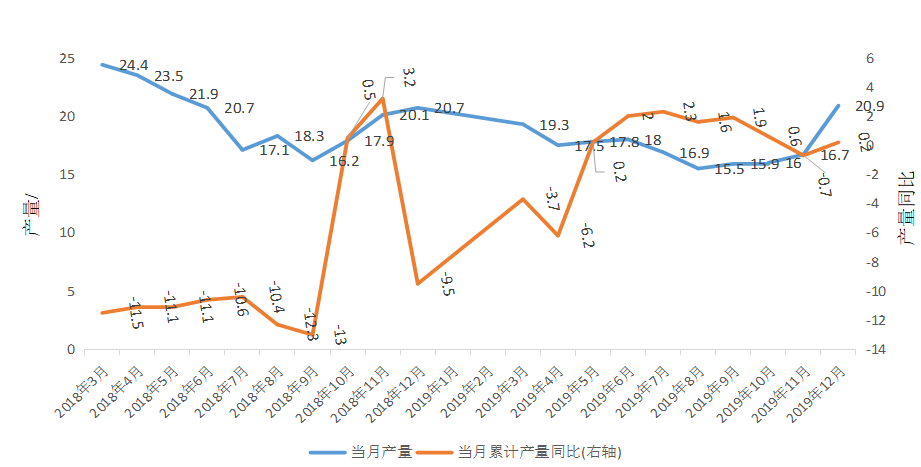

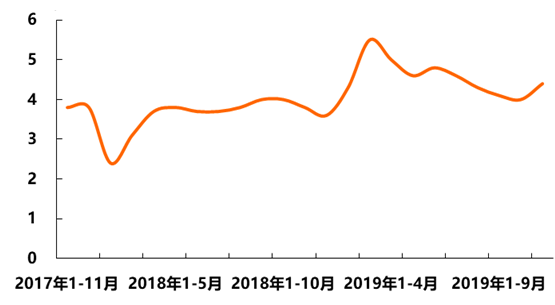

从2018—2019年我国农药月度产量数据来看,当月同比有转好的迹象,2019年3月响水发生特大爆炸事件,次月农药产量累计同比下降6.2%,但2019年大部分的月份累计同比是正值,月度供应波动正常,2019年12月产量为20.9万t(图2),月度产量出现翘尾,供应继续好转,2019年供应基本和上年相当。综合来看,中国农药供应转好,预计2020年将会延续这种态势。

图2 2018—2019年我国农药月度产量及变化(数据来源:国家统计局)

1.2 中国农药年市场状况及预测

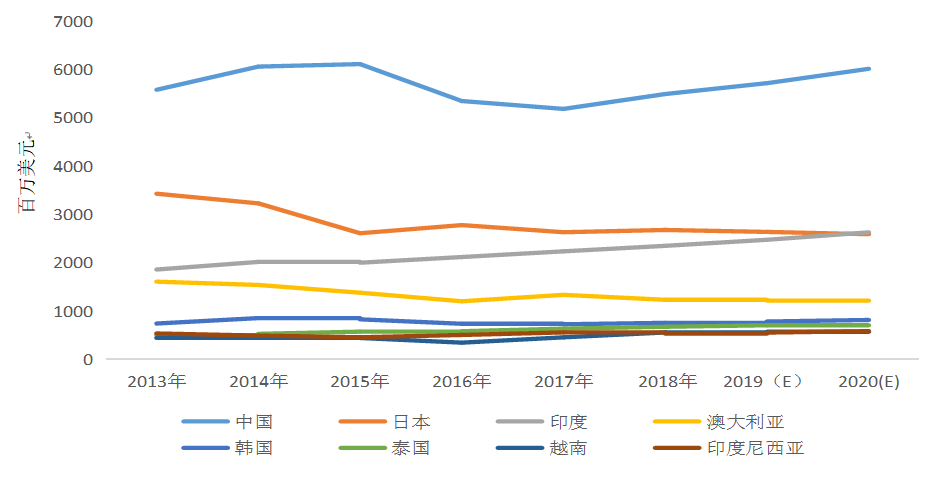

自2009年以来,亚洲一直是全球最大的农作物保护市场。亚洲市场的增长率和拉丁美洲相当,预计未来亚洲仍然是全球最大的区域市场。2019年中国、日本和印度市场分别为57.16亿、26.35亿、24.71亿美元(图3),三者累计占亚洲市场66.5%的份额,未来它们将继续主导亚洲市场;越南和泰国等其他较小的市场增长速度较快,因此正在“缩小”与主导国家市场之间的差距。

图3 亚洲主要农药市场发展状况(数据来源:phillips mcdougall及kleffmann)

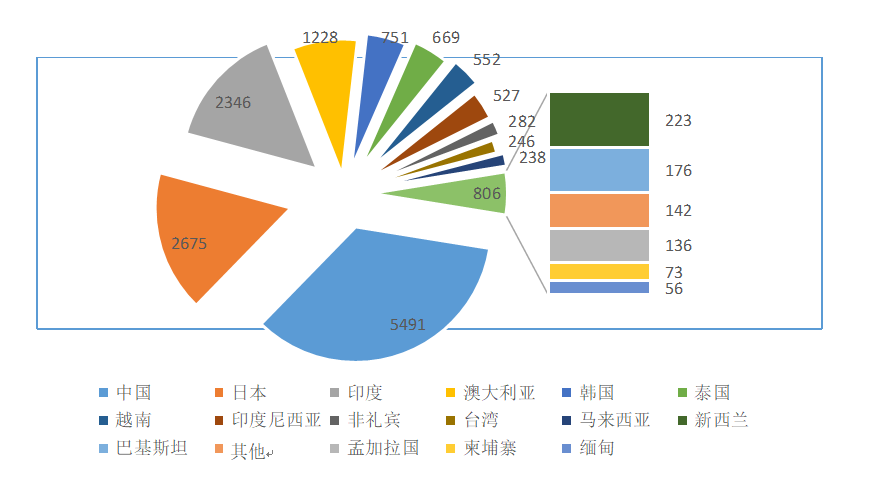

近2年来,亚洲大部分货币相对美元汇率处于贬值状态,原药价格相对高位,预计这些因素使得2019年亚洲农药市场将实现增长(按本国货币计)(图4)。如按美元计亚洲农药市场将出现下滑。区域不利的天气条件也对一些主要国家的农药市场造成影响。如印度,先旱后涝;澳大利亚持续严重干旱;东南亚国家旱情不一。据日本植保协会估计,日本农药销售额同比略增,是由除草剂市场需求增加所致。在中国,大豆和油菜种植面积增加。政府希望通过发展农业,降低对进口重要农产品的(大豆、玉米)的依赖,以应对贸易紧张局势,使得中国市场得以增加。根据phillips mcdougall最新预测,2019年亚洲农药市场份额(按美元计)有望下降1.6%。预计到2020年部分旱灾将得到缓解,价格也将缓慢回升。泰国市场是新产品引进推动的增长市场之一,但同时也受到来自亚洲其他地区的“廉价”有时甚至劣质进口产品的影响。

图4 2018年亚洲农药市场结构(单位:百万美元;数据来源:phillips mcdougall及kleffmann)

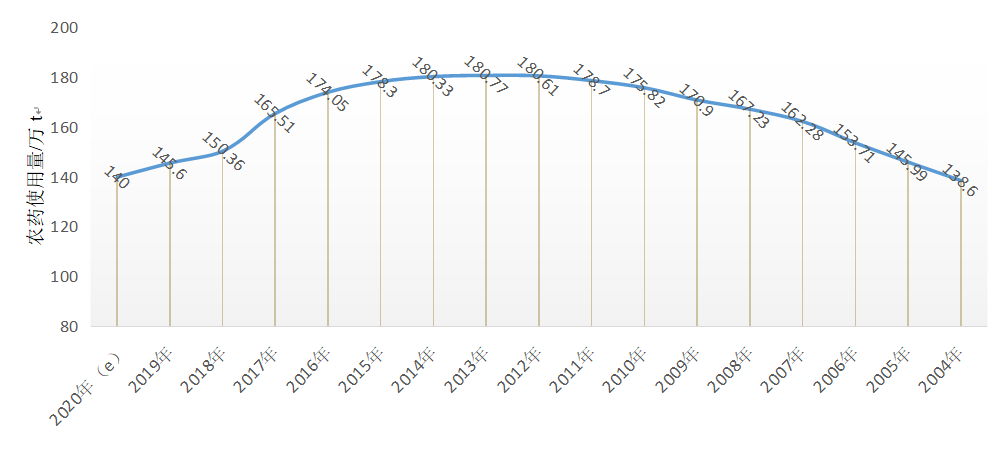

从中国需求情况看,2004—2014年处于农药使用增长阶段,2014年使用量达到峰值,为180.77万t(折百原药为59.65万t)。2015年农业部门提出农药使用量零增长行动,之后我国农药需求稳中有降,2019年农药使用量为145.6万t(折百原药为48万t)(图5)。

图5 2004以来我国农药使用商品量变化情况(数据来源:国家统计局)

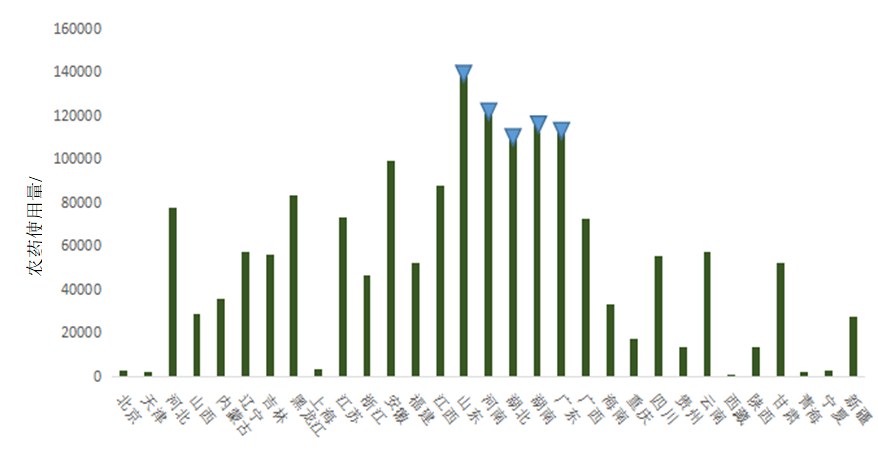

从省级使用情况看,目前我国农药使用商品量超过10万t的省份为山东、河南、湖北、湖南以及广东等(图6)。这些区域农药使用基数高,这和农业禀赋好、经作比例高、复种指数高等有关。但随着我国高效农药使用比例提高,统防统治的实行,精准施药等各种方法的叠加,农药使用基数大的省份使用量将会逐年下降,如农业大省安徽使用量连续2年低于10万t商品量。

图6 2017年我国不同省份农药使用商品量的情况(数据来源:国家统计局)

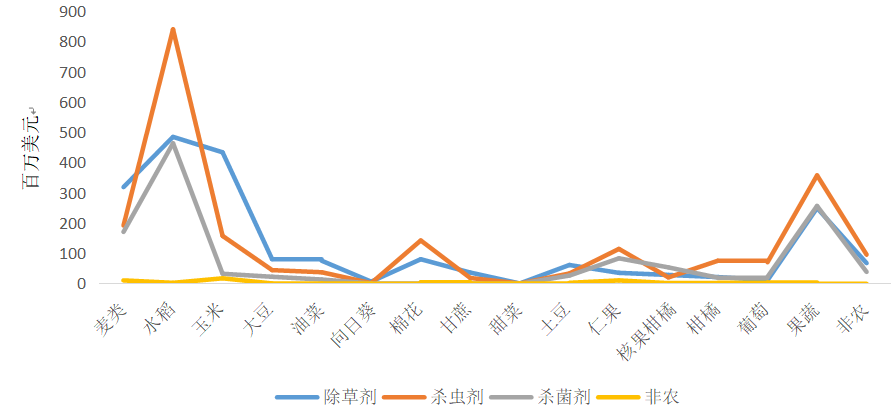

按照农药品种和作物划分,我国农药以杀虫剂为主导,占比为40%,除草剂为36.45%,杀菌剂为22.13,其他约占1.4%(图7)。作物市场以水稻和果蔬为主导,分别占32.62和15.75%,麦类和玉米也在10%以上。2015年以来,我国持续实行农药使用量零增长行动,利用率出现拐点向上。2019年我国水稻、玉米、小麦三大粮食作物农药利用率达到39.8%,比2017年提高1%,2020年农药使用量负增长方向不变。

图7 2018年中国农药市场结构(数据来源:phillips mcdougall及kleffmann)

根据全国农技中心最新信息及预测,预计2020年全国农药需求总量基本持平,但农药使用量负增长方向不变。基于2019年暖冬气候的影响,预计2020年病虫害防治存在压力,需要关注草地贪夜蛾虫口基数和蔓延态势,预计杀虫剂和杀菌剂需求存在小幅增长,除草剂需求将出现小幅回调。

青岛清原农冠作物科学有限公司董事长连磊认为,从国际看,2020年全球农药需求将有所下降。基于全球粮食价格低迷和连续2年原药价格高企的影响,国内较高原药价格,国内粮价承压,终端需求一般。

2 出口将稳中有降

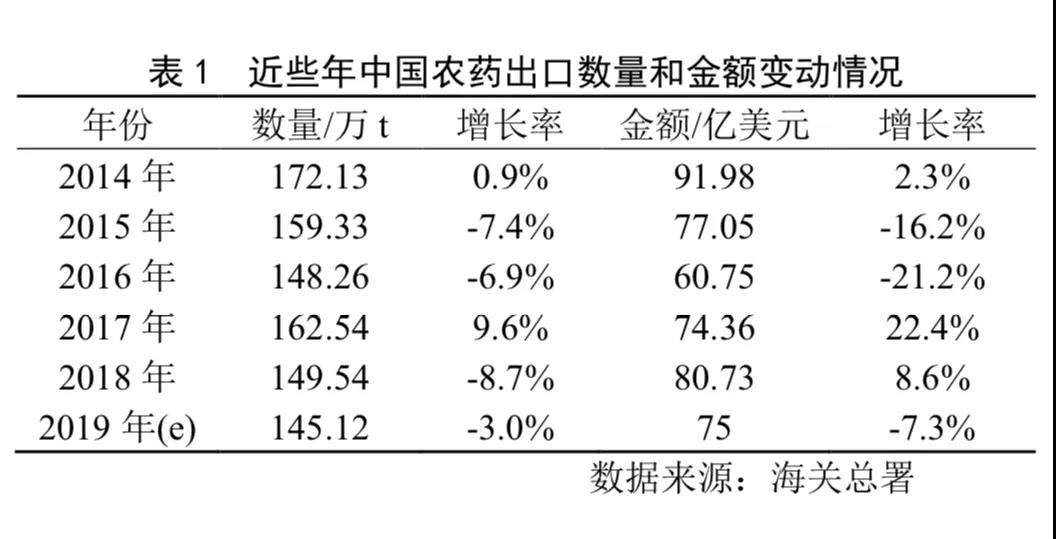

2016—2017年中国企业供应收缩后,跨国巨头为了保证供应安全加大采购,这期间国际处于主动补库存的阶段,2017年出口达到162.54万t,2018—2019年小幅回落(表1)。而2019年全球农化市场受贸易战影响,需求出现动荡,加之欧洲、北美等地区气候异常导致种植季出现延迟,全球农药需求有所下行,且外贸企业“抢出口”消退后,前期透支效应逐步显现,预计2019年中国农药出口数量和金额呈现小幅“双降”,未来情况不容乐观。

中国是全球主要的农药生产国,随着农药使用量零增长政策的实施,国内农药需求呈现下降趋势,而在当前,中美贸易争端前景未明,两国在关税问题上的博弈尚未结束,这也是影响我国农药出口的最大变量之一。中国农药50%以上的产品靠出口,在出口形势不太乐观的形势下,出口压力不小。随着中国新产能不断释放,草甘膦、草铵膦、百草枯以及酰胺类除草剂出口将持续低迷,预计2020年中国农药出口将稳中有降,且出口金额下降将更大。

基于农药行业出口的压力,笔者建议农药生产性企业加大工艺优化,投入新技术和新装备,做好取舍,精选潜力产品,应用智能化决策等手段降低成本上升的压力,应用先进的安全管理手段和办法,控制周期产品合理的产存比,提高出口综合竞争力,增强出口定价权,尤其是在开发新产品、开拓新市场、防范汇率风险等方面做好工作;参与产业并购和重组,实现强强联合,增强企业实力,从而进一步推动中国农药工业走向国际市场,有实力的农药企业还可以围绕“一带一路”积极走出去,推动2020年农药出口顺利进行。

安徽中农纵横农化信息咨询有限公司研究员张波认为,2020年我国农药出口季节性波动存在,全年整体出口将稳中有降。

3 行业景气周期下行,企业投资回升

受国家供给侧改革、环保及安全检查等政策的影响,化工行业景气有所下滑,加之新产能逐渐释放,行业竞争加剧,农药行业整体营收和利润增速均有所下降。行业景气周期下行,新增产能提速。2019年全球油价加速下行,加上全球范围内经济低迷,大部分化工产品价格出现较大幅度回调,开始明显的景气拐点,2020年行业处于周期下行区间。化工行业过去2年多保持了较高景气,企业盈利能力的大幅改善以及落后产能的持续退出,使得龙头公司具备新一轮扩产的条件。2019年农药行业固定资产投资总额同比增长5.2%(图8),扭转了连续2年负增长的局面,并且实现大幅增长,行业产能增速已经有复苏迹象,草铵膦、麦草畏等大吨位产品处于产能释放中,行业正在进入新一轮扩产周期。

截至2019年12月,我国农药制造ppi 3年来连续3个月转负,原药价格指数亦持续下滑,农药行业整体价格在3年高位振荡后仍有一定下行压力。但是考虑到当前行业供给格局与2017年有较大区别,笔者判断价格中枢回到此前位置可能性不大。、

图8 2017—2019我国农药行业固定资产投资总额增速(数据来源:国家统计局)

4 原药价格回落中继,上下游共承风险

根据中农立华原药价格指数,截至2020年1月12日,原药价格指数为101.53,同比下降16%(图9),环比下降3.0%,整体原药行情回落中继。2019年原药价格指数出现深度回调,主要缘于大宗权重除草剂、杀虫剂价格大幅走低,下行趋势明显,大部分产品均难以避免,同比上年下跌品种扩大到63%,环比下跌品种也逐步增多。

图9 2014—2019我国原药价格指数走势情况(数据来源:中农立华)

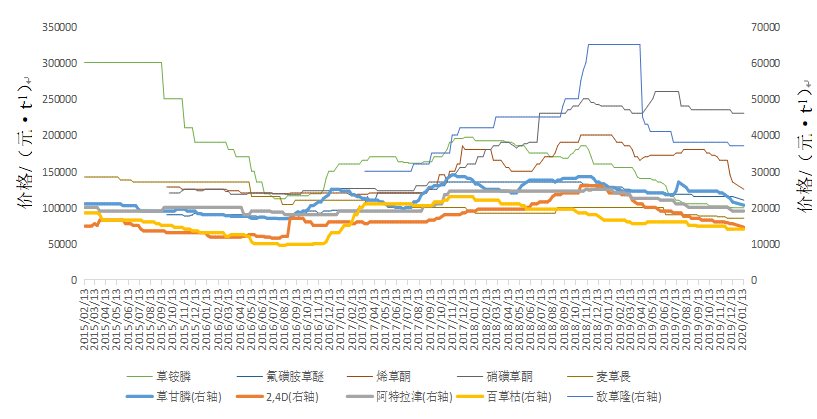

2020年除草剂行情调整延续,整体价格下降幅度有限。全球草甘膦市场疲软,虽在2019年价格出现反弹,但不改行情波浪向下趋势。目前草铵膦价格稳定,长期下降趋势难以逆转。现阶段,湖北大型草铵膦中间体企业检修以及四川利尔子公司并线检修3个月,短期草铵膦原粉供应有所减少,市场价格稳定。由于中国草铵膦库存基数大,全球草铵膦供应并不紧张,草铵膦市场短期价格或将维持盘整,而长远看,价格难以继续上调。目前2,4-滴原药库存较多,厂家降负荷对冲降价压力,需求清淡止不住下跌趋势,目前价格为1.45万元/t。氟磺胺草醚原药出口弱势,国内备货谨慎,市场实际成交在11万元/t以内。烯草酮原药出口订单减少,产能增加,价格暴跌到12.8万元/t,维持弱势。硝磺草酮原药仍受中间体供应短缺的影响,目前市场价格为23万元/t,维持高位。麦草畏市场需求清淡,下游采购热情有限;供应商进入设备检修,消化库存的阶段,成交价为8~8.5万元/t(图10)。

图10 2015—2019我国部分除草剂原药农药价格走势数据(来源:中农立华及中农纵横)

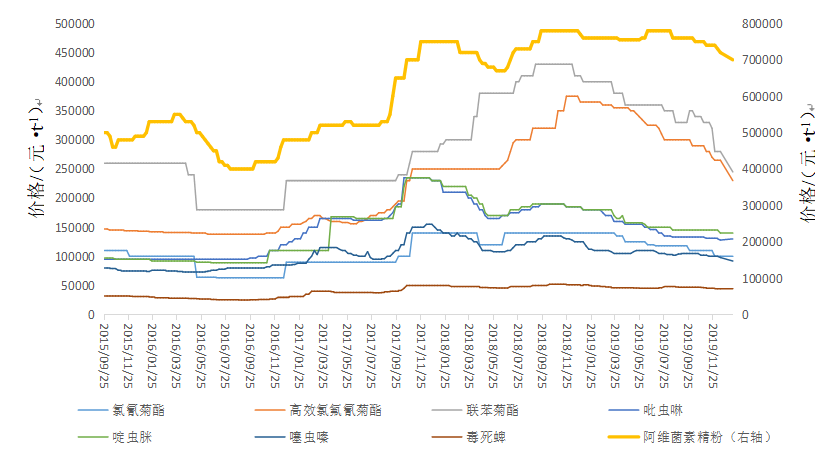

2019年我国杀虫剂大宗产品价格持续走低,同比上年大幅下跌。杀虫剂价格回调主要受到烟碱类、菊酯类、甲氨基阿维菌素苯甲酸盐等权重产品大幅回调的影响(图11)。烟碱类原药出口低迷,库存高位。我国多数吡虫啉生产商中间体能够自给自足,企业对2-氯-5-氯甲基吡啶等重要中间体依赖减少,产品综合成本下降,库存高企,地下工厂来源增加,导致2019年我国吡虫啉价格一路向下,短期我国吡虫啉价格或将横盘整理,不排除价格下滑的可能,但前期调整幅度较大,预计2020年中国吡虫啉价格下滑幅度有限。有机磷类农药稳中有降,如2019年我国毒死蜱行情回调12.5%,2020年毒死蜱供应较为充足,江苏、湖北地区供应商开工良好,市场供应量上升,主要中间体三氯吡啶醇钠和乙基氯化物市场供应充足,且乙基氯化物价格略有下探。从成本上看,预计毒死蜱价格仍有调整空间。菊酯类上游中间体供应增加,产能逐步释放,下游观望情绪严重,市场价格战竞争激烈。高效氯氟氰菊酯原药为23万元/t;联苯菊酯原药货源增多,价格下滑到24.5万元/t;氯氰菊酯原药价格继续走低,报价到9万元/t;高效氯氰菊酯母药仍在5.15万元/t;甲氨基阿维菌素苯甲酸盐厂家报价稳定,货源有所偏紧。阿维菌素精粉市场报价69万元/t,价格有所回升,由于氟苯虫酰胺、氯虫苯甲酰胺、茚虫威、甲氨基阿维菌素苯甲酸盐、虱螨脲和虫螨腈等对草地贪夜蛾防治有效,预计短期价格将保持稳定。

图11 2015—2019我国部分杀虫剂原药价格走势(数据来源:中农立华及中农纵横)

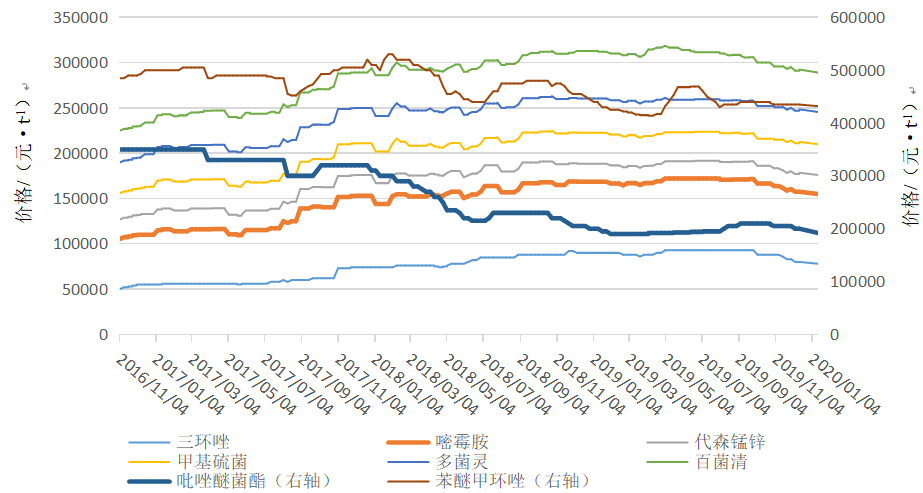

2020年我国部分杀菌剂原药价格持续高位(图12)。由于杀菌剂停产企业主要集中江苏,我国戊唑醇、苯醚甲环唑等杀菌剂原药供应紧张没有改变,部分杀菌剂原药价格持续高位,但甲氧基丙烯酸酯类等其他品种仍在下滑通道中。戊唑醇原药厂家开工率低,市场缺口较大,价格持续高位;苯醚甲环唑原药市场刚性备货需求增多,供应不足,价格持续高位;吡唑醚菌酯原药开工率提升,下游基本未备货,缺口仍然较大,但开工率提升,后期面临市场竞争压力;嘧菌酯原药上游中间体供应缓解,市场价格出现回调;醚菌酯原药厂家停车居多,库存极少,预计价格难以回落;肟菌酯原药国内生产厂家减少,市场消化库存为主,肟菌酯原药的原材料进口都有所影响,预计后期仍会供应紧张,价格持续高位。

图12 2015—2019我国部分杀菌剂原药价格走势(数据来源:中农立华及中农纵横)

世科姆(中国)总经理耿平田认为,中国原药价格回落中继,上下游共承风险在需求稳定的前提下,基于大宗农药供应稳定、库存上升,叠加周期性向下等因素,预计2020年原药指数进一步下跌,全年调整幅度有限。

综合来看,环保和安全检查依然保持高压政策,导致少数原药价格很难大跌,同时,原药高位又制约出口水平,但是整体价格已经出现回调,且中国种植收益较低,制剂企业面临农药“零增长”政策压力,原药价格回落,其上下游将共承风险。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发k8国际的版权属于原作者,若有侵权,请联系删除。