双甘膦价格中高位、重心向下整理。双甘膦国内供应集中于四川地区,集约程度较高本质下,另依托于在下游草甘膦近两年的高位运行,双甘膦被购买力强劲。现国内农药需求减淡,外贸受疫情反弹制约,草甘膦出货积极格局改观,业者严谨情绪加重,双甘膦应市小幅松动。双甘膦利润方面,天然气-氢氰酸-羟基乙腈-亚氨基二乙腈等流程成本相对较低,行业大力推进。回顾4月份双甘膦出口量低位保持,5月上海封控管控抑制下,出口走量预计继续偏低,6月外贸量或将有反弹增量。

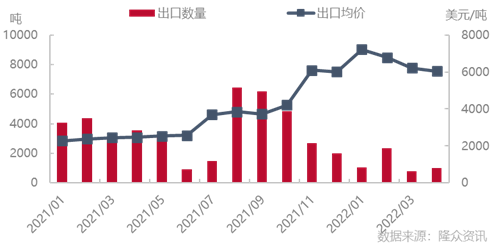

出口数据方面, 2022年4月中国双甘膦出口量0.10万吨,累计1~4月总量0.52万吨,统计2021—2022年中国双甘膦分月出口量价变动如图1。双甘膦出口执行价格居高,4月出口均价6,050.02美元/吨,按4月人民币兑美元月均汇率6.4280简单换算,人民币价格为38,889.53元/吨。

图1 2021—2022年中国双甘膦出口量价统计图

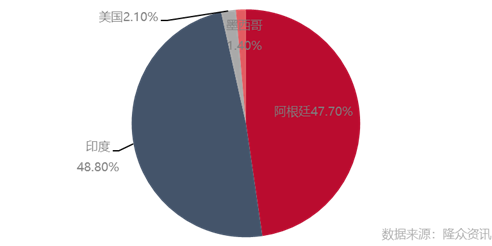

出口流向方面,2022年1~4月中国双甘膦出口贸易伙伴占比如图2。其中主要出口目的国为印度,出口量为0.251万吨;其次为阿根廷,出口量为0.245万吨,美国、墨西哥有小量出口,数据出口量分别为108吨、72吨。

图2 2022年1~4月中国双甘膦出口流向占比图

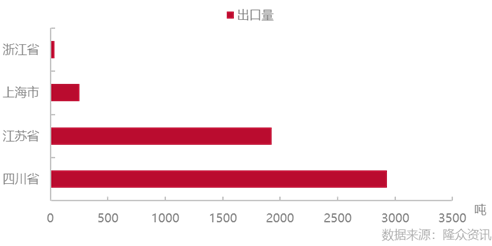

2022年1~4月中国双甘膦按企业注册地统计分析显示,贸易重心位于四川、江苏、上海。双甘膦主要发货地四川占出口总量的56.94%、江苏占37.46%、上海占4.90%、浙江占0.70%。其他省市均无双甘膦出口量。

图3 2022年1~4月中国双甘膦分地区出口量统计图

双甘膦供需关系短线平衡,下游草甘膦消耗尚可,7、8月草甘膦淡季或有相对集中的高温检修出现,需求大概率将有缩量。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发k8国际的版权属于原作者,若有侵权,请联系删除。