全球植物保护产品行业集中度高,创制药企业由海外巨头主导

植物保护产品是用于控制危害农业生产的病害、虫灾和杂草的各种产品,在农业行业中,对于产量和粮食安全等方面发挥较大作用。缺少适当的植物保护产品时,大部分作物的种植产量可能降低超过一半。

植物保护产品产业链可分为原材料-中间体-原药生产-制剂和包装-销售五大环节。农药行业处于中游位置,包括农药中间体、原药生产和制剂加工,上游行业为基础化工原料,目前我国化工工业体系已经较为完整,原料供应充足,为农药企业生产提供了原料保障;下游行业主要是农林牧渔等农业生产领域和卫生领域等,下游行业属于国民经济的基础产业,对农药产品的需求刚性较强,对于农药行业的持续发展起到推动作用。

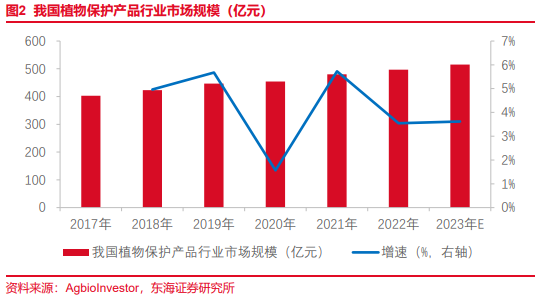

农业安全政策推动我国植物保护产品行业市场规模不断提升。近年来,我国始终把保障粮食安全摆在首位,2023 年中央一号文件要求全方位夯实粮食安全根基,深入实施种业振兴行动,提到“统筹做好粮食和重要农产品调控”,“加强化肥等农资生产、储运调控”。根据agbioinvestor数据,2022年我国植保产品市场规模497亿元,自2017年以来复合增速达到4.28%;预计2023年将达到515亿元。

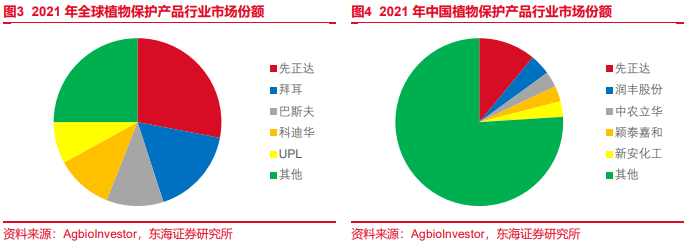

全球植物保护产品行业集中度高,国内市场集中度低,企业市场份额小。根据agbioinvestor统计数据,2021年全球植物保护产品行业集中度较高,市场份额(以制剂业务收入为统一口径来计算)前五分别是先正达(28%)、拜耳(17%)、巴斯夫(11%)、科迪华(11%)和 upl(8%),cr5达到75%;中国植物保护产品行业市场集中度较低,2021年市场份额前五分别是先正达(11%)、润丰股份(4%)、中农立华(3%)、颖泰嘉(3%)和新安化工(3%),cr5仅24%。

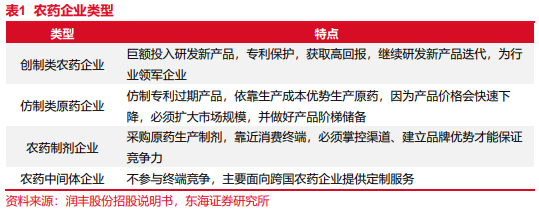

国内农药行业生产企业以仿制类和农药中间体企业为主,创制农药领域由国际巨头主导。目前,全球农药企业可分为3个梯队,第一梯队是以先正达、拜耳、巴斯夫、科迪华为代表的创制农药企业;第二梯队是分别凭借在研发、生产、销售渠道和市场推广等产业链环节的优势扩大市场份额的仿制类农药企业,如安道麦、富美实、住友化学、纽发姆等;前两大梯队占据全球农药市场约90%的份额,其余农药企业通常为前两大梯队企业提供原料或是聚焦区域市场。

仿制类原药企业主要生产专利已到期或无专利法保护的农药原药,面向下游制剂生产厂家进行销售;农药制剂生产企业主要通过向上游企业采购原药,通过添加各类助剂和采取适当的复配工艺加工生产出农业生产过程中直接使用的制剂产品,再通过企业广泛的营销渠道面向终端用户进行销售;农药中间体企业处于原药企业上游,主要为跨国农药企业等领先的原药生产企业提供生产原药过程中所需要的定制化中间体,不参与农药终端市场的竞争。

尽管我国鼓励研发创新,目前已是全球农药的生产及出口大国,但是整体研发投入占比与国际巨头相比还较低,全球农药行业主导地位仍被少数巨头占据,国内农药行业生产企业以仿制类和农药中间体企业为主。

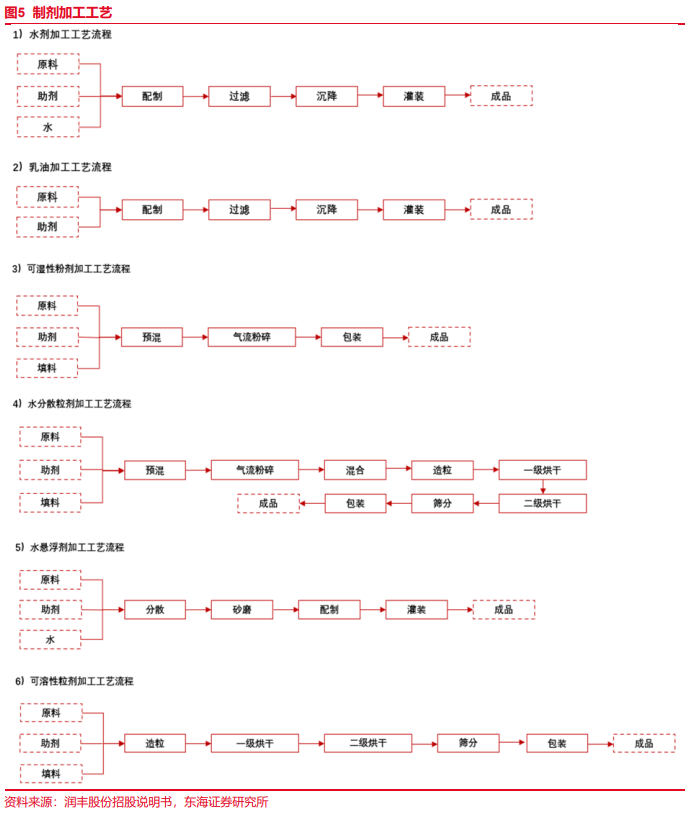

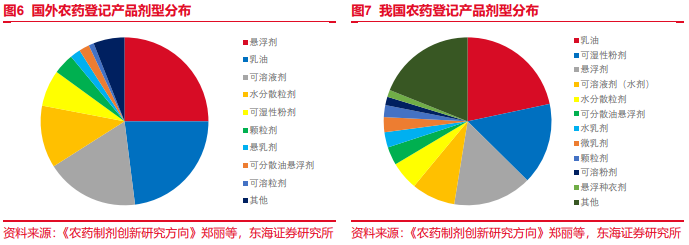

农药原药除了部分在水中溶解度大的可以直接使用外,其他都要根据其性质加工成制剂才能使用。

乳油是将农药原药、有机溶剂和乳化剂混合,在反应釜中搅拌形成透明状液体,加水之后形成的相对稳定的乳状液。乳油是最简单的农药剂型,能在有机溶剂中溶解的有效成分都可加工成乳油,所含组分少,对原药的适应性最广,使用方便,是最稳定的农药制剂之一。

可湿性粉剂由农药原药和填料混合加工而成,是我国农药登记的传统剂型之一,历史悠久、技术成熟、使用方便。

水分散粒剂是入水后能迅速崩解,分散形成悬浮液的粒状农药剂型。兼具悬浮性、分散性、稳定性好等优点。

悬浮剂是将水不溶的农药固体有效成分加工成微细颗粒,加入表面活性剂及其他添加剂分散悬浮在水中,形成稳定的悬浮液体的产品。具有无粉尘产生、经皮毒性低、悬浮率高、生物活性高、使用剂量小和生产成本低的特点。

近年来,国内外农药剂型均保持相对稳定的结构,乳油、可湿性粉剂、可溶液剂(水剂)等常规制剂类型占比约50%,悬浮剂、水乳剂、微乳剂等剂型登记产品数发展平稳,约占20%,粒状、缓释剂占比较少。

新农药研发难度提升,农药产业链盈利向制剂及销售端倾斜

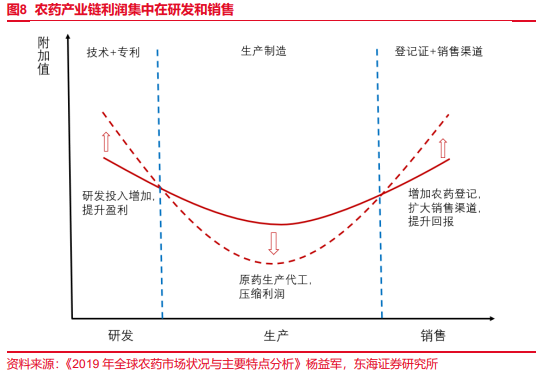

农药产业的盈利点主要集中在产业链两端的研发和销售,农药产品的下游消费较为稳定,创制农药的研发投入大,开发周期长、风险高,进入壁垒高。经过几十年的发展,农药产品经历了几代升级,产品种类齐全,使用效果提升,新成分的发现和新产品的开发难度大幅增加,创制农药企业为保证领先的产品优势,不得不加大对其的研发投入,全球农化头部企业在研发端的投入占比都出现一定的上升,单位投入的回报降低。因此,目前全球农药产业链的主要盈利环节集中在制剂及农资服务,在产业链中占到60%以上,利润向销售端倾斜。

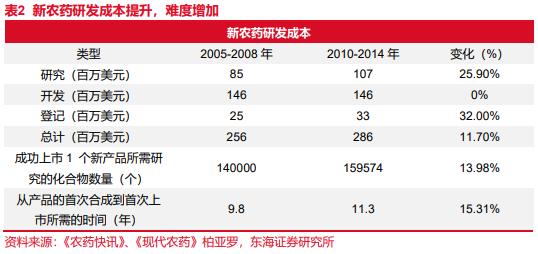

根据phillips mcdougall数据,2010—2014年间,新农药单品研发成本达到2.86亿美元,较1995年、2000年和2005—2008年间分别增长了21%、39%和11.70%;成功登记1个新的农药有效成分平均需要合成及研究15.96万个化合物,较1995年、2000年和2005—2008年间分别增长了203.95%、14.45%和13.98%;一个新的有效成分从首次合成到首次上市的时间也在延长,2010—2014年间平均需要11.3年,较1995 年、2000年和2005—2008年间分别增长了3年、2.2年和1.5年。

农药行业或处于去库存周期,行业景气度有望提升

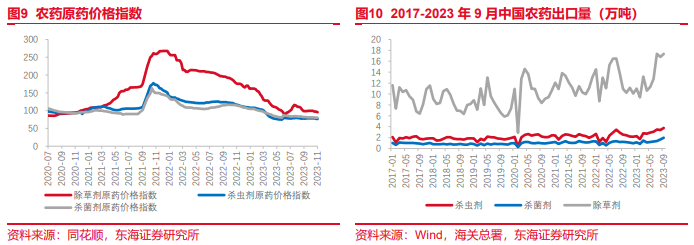

农药行业景气度有望回升,出口量上行。根据中国农药工业协会统计数据,自2021年下半年以来,受到能耗双控等政策影响,上游原料大幅涨价,行业开工率不足,供给受限,农药价格指数上行。2022年 1月后,伴随草甘膦等主要农药产品价格回落,农药原药价格指数出现回落,当前仍在低位波动,今年4月以来,中国除草剂、杀虫剂和杀菌剂出口量不断提升,伴随全球农药行业库存去化,行业景气度有望上行。

投资建议

投资建议

植物保护产品产业链可分为原材料-中间体-原药生产-制剂和包装-销售五大环节。全球植物保护产品行业集中度高,创制农药领域由国际巨头主导。国内市场集中度低,以仿制类和农药中间体企业为主,企业市场份额小。由于农药新成分的发现和新产品的开发难度大幅增加,单位研发投入回报降低,目前全球农药产业链的主要盈利环节集中在制剂及农资服务,在产业链中占到60%以上,利润向销售端倾斜。伴随农药行业库存去化,国内农药出口量上行,行业景气度有望回升。建议关注农药产业链中利润相对集中的制剂生产和销售服务板块,润丰股份、诺普信和安道麦a等。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发k8国际的版权属于原作者,若有侵权,请联系删除。