每年,作物保护化学品将虫害、病害和杂草造成的产量损失减少了约50%。全世界有800个植物保护化学品登记,这一事实表明了该行业的发展速度,也充分说明了随着时间的推移,对更新更多的定制凯发k8国际的解决方案的需求在不断增加。随着气候变化日益加剧,变幻莫测的生物和非生物因素对作物的影响比以往任何时候都更加明显,给农业带来了前所未有的新挑战,迫使研究人员、政策制定者和行业从业者时刻保持警惕。

除草剂领跑

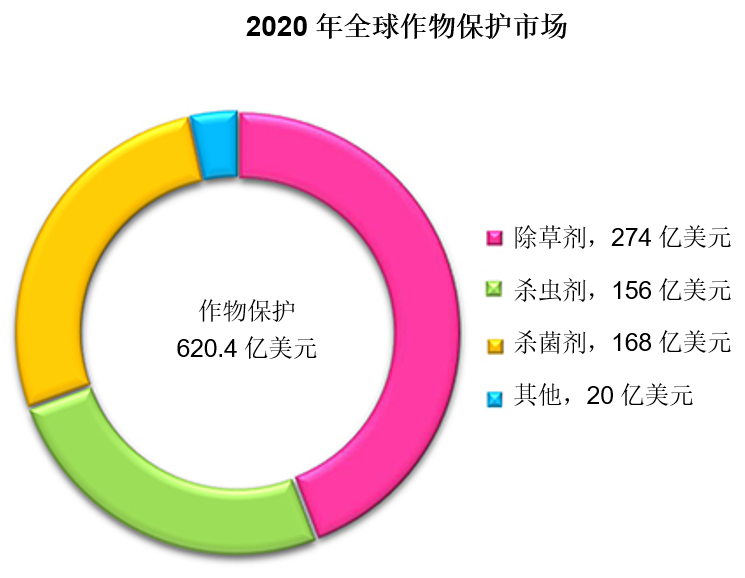

可以确定的是,无论出现何种挑战,除草剂都将在其中发挥至关重要的作用。2020年全球作物保护市场规模估计为620.4亿美元,并有望以2.3%的年复合增长率持续增长。除草剂以高达44%的份额、274亿美元的规模继续领跑这一行业,其次是杀菌剂(168亿美元)和杀虫剂(156亿美元),分别占据27%和25%的市场份额。

人口变化趋势预示着,到2050年,除草剂消费的最大增长将出现在亚洲。此外,拉美国家农业政策的重大变化也有望推动为提高作物产量和生产率而对除草剂的需求。

最近的一项研究表明,大约20种分子占据了全球除草剂市场份额的55%以上。尽管全球对草甘膦除草剂的使用实施了许多重要法规,但草甘膦仍占据整个除草剂市场的21%,达58.55亿美元。草铵膦以12.2亿美元位居第二,在2016—2020年期间,草铵膦的复合增长率为17%。其他在2016—2020年期间获得两位数增长的分子有麦草畏,达到惊人的27%,烟嘧磺隆为16%,甲磺草胺为13%,烯草酮为10%。

表1 全球除草剂市场排名前20的有效成分及销售额

|

产品 |

销售额(百万美元) |

||||

|

2016 |

2017 |

2018 |

2019 |

2020* |

|

|

草甘膦 |

4,408 |

5,110 |

5,325 |

5,251 |

5,855 |

|

草铵膦 |

660 |

750 |

916 |

980 |

1,220 |

|

2,4-滴 |

585 |

671 |

748 |

815 |

910 |

|

硝磺草酮 |

650 |

709 |

780 |

800 |

470 |

|

莠去津 |

560 |

590 |

655 |

668 |

590 |

|

异丙甲草胺 |

590 |

608 |

645 |

630 |

tbc |

|

百草枯二氯化物 |

610 |

568 |

585 |

620 |

850 |

|

乙草胺 |

420 |

452 |

475 |

452 |

425 |

|

唑啉草酯 |

390 |

421 |

435 |

421 |

440 |

|

麦草畏 |

270 |

341 |

388 |

409 |

700 |

|

丙炔氟草胺 |

350 |

336 |

380 |

402 |

tbc |

|

二甲戊灵 |

335 |

393 |

405 |

397 |

390 |

|

异噁草松 |

300 |

320 |

365 |

375 |

tbc |

|

烯草酮 |

260 |

283 |

309 |

348 |

380 |

|

氨氯吡啶酸 |

260 |

294 |

310 |

321 |

tbc |

|

烟嘧磺隆 |

220 |

267 |

282 |

295 |

395 |

|

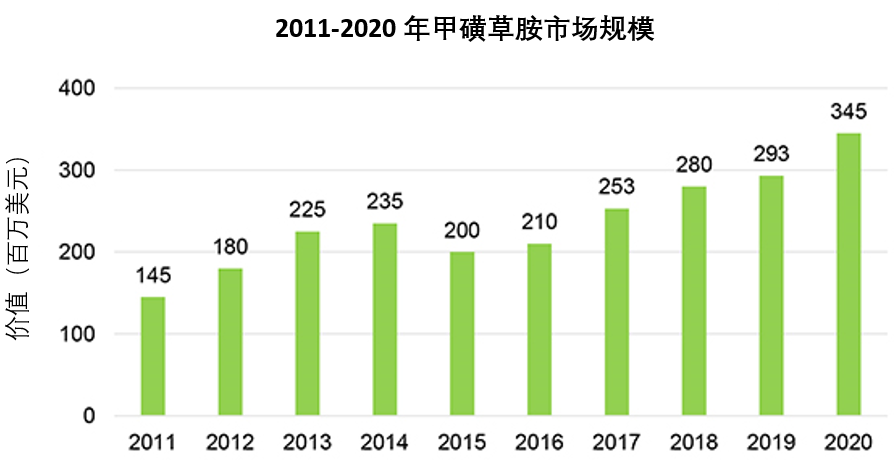

甲磺草胺 |

210 |

253 |

280 |

293 |

345 |

|

噁唑禾草灵 |

180 |

266 |

272 |

286 |

tbc |

|

炔草酯 |

165 |

273 |

282 |

275 |

tbc |

|

异噁唑草酮 |

220 |

235 |

258 |

265 |

tbc |

在农化品消费量最大的作物中,大豆和玉米遥遥领先,其次是水稻和甘蔗。综合来看,谷物、水果和蔬菜是2020年最主要的作物类别。特别是在除草剂领域,玉米和大豆占主导地位,原因是随着地缘政治气候导致该地区农业政策的范式转变,使得这两种作物的种植面积有所增加。

表2 2020年各类作物用保护产品的销售额

|

作物 |

销售额(百万美元) |

||||

|

除草剂 |

杀虫剂 |

杀菌剂 |

其他 |

合计 |

|

|

谷物 |

5,375 |

907 |

3,190 |

391 |

9,863 |

|

玉米 |

4,491 |

2,345 |

2,692 |

62 |

9,589 |

|

大豆 |

4,903 |

1,418 |

645 |

50 |

7,017 |

|

水稻 |

2,479 |

2,251 |

1,533 |

120 |

6,381 |

|

其他果蔬 |

899 |

1,537 |

235 |

304 |

2,975 |

|

其他作物 |

313 |

376 |

1,205 |

181 |

2,075 |

|

甘蔗 |

474 |

536 |

900 |

110 |

2,019 |

|

油菜 |

1,207 |

535 |

172 |

88 |

2,002 |

|

棉花 |

470 |

480 |

921 |

81 |

1,952 |

|

向日葵 |

1,081 |

322 |

503 |

37 |

1,944 |

|

甜菜 |

490 |

104 |

120 |

3 |

717 |

|

梨果类水果 |

825 |

72 |

40 |

0 |

937 |

|

马铃薯 |

2,253 |

3,299 |

3,282 |

414 |

9,248 |

|

葡萄 |

2,148 |

1,499 |

1,368 |

303 |

5,318 |

|

合计 |

27,407 |

15,681 |

16,804 |

2,144 |

62,036 |

硝磺草酮、莠去津和烟嘧磺隆是广谱防治玉米杂草的专用除草剂。丙炔氟草胺、二甲戊灵、异噁草松和甲磺草胺是主要的苗前除草剂,可广泛用于各种作物,特别是在该领域消费量最大的作物。其中,丙炔氟草胺和甲磺草胺具有苗前和苗后除草活性,对一年生禾本科杂草和阔叶杂草具有更广谱、更长的残效控制。全球众多机构开展的研究表明,甲磺草胺在防治莎草方面优于丙炔氟草胺,更受农业界青睐。

甲磺草胺在20世纪90年代中期由富美实首次推出,并在此期间引入到巴西的大豆作物种植。随后,巴西又引入了甲磺草胺与精异丙甲草胺、咪草烟、氯嘧磺隆的复配制剂,充分发挥了甲磺草胺的潜力。目前,在大豆和甘蔗作物上,特别是在美国和拉丁美洲,甲磺草胺是一种常用的杂草管理工具。

最近一段时间,甲磺草胺再次崛起,成为应对美国草甘膦抗性杂草挑战的主力军。一些困难的市场条件导致了2015年左右甲磺草胺使用量的下降,销售额仅在2亿美元左右。随着市场条件的改善,该产品的市场逐渐回暖。甲磺草胺证明了其存在的意义,并在接下来的几年中重拾强势。

尽管美洲仍然是消费热点,但亚洲控制着全球甲磺草胺的生产。尤其是中国,一直是世界上甲磺草胺原药的主要出口国之一。近几年,一个新的参与者走到了聚光灯下,那就是印度。

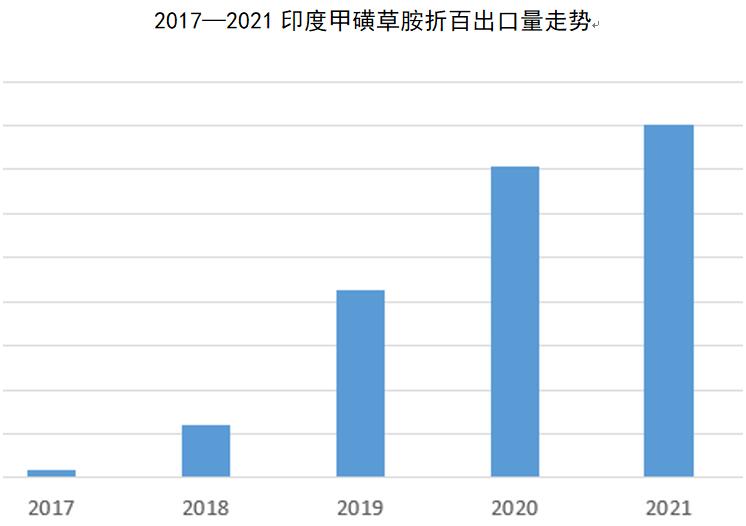

2017—2021年印度甲磺草胺出口量逐年递增,发展迅速,出货量在如上3个核心市场的比重已经达到39.7%。2019年响水事故,中国甲磺草胺生产受到很大影响,印度抓住机会扩产并逐步增大市场份额。目前,我国产能逐步恢复正常,再加上还有若干企业有投产计划,未来这个产品中印格局如何还有待观察。另外,需要注意upl为代表的印度企业已经在各主流市场布局制剂登记,且已部分形成销售,建议本国企业加快布局。

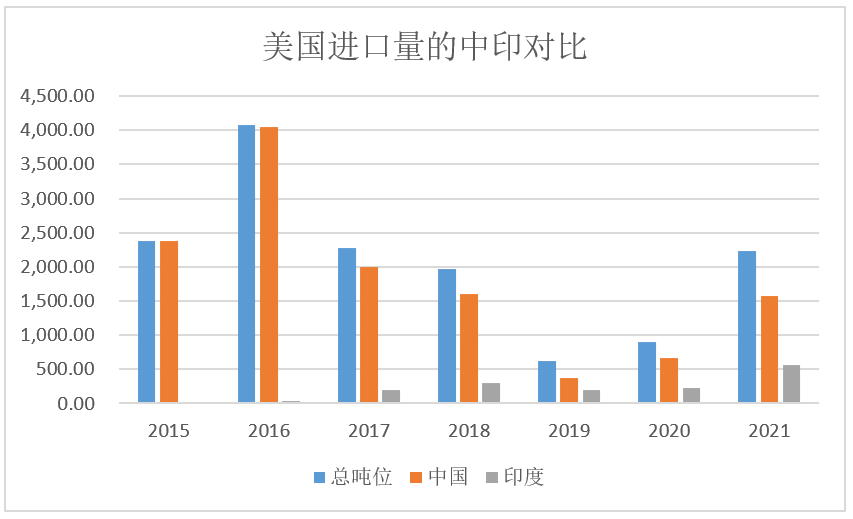

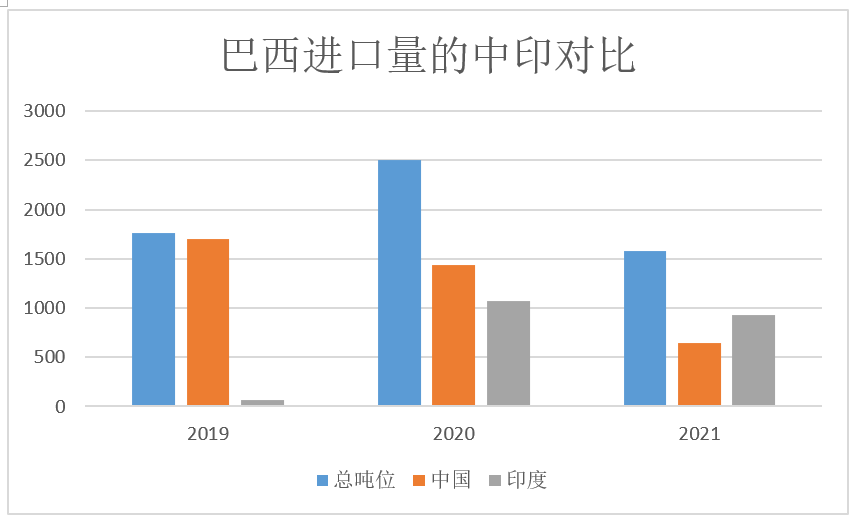

美国、巴西、阿根廷甲磺草胺进口自中国和印度的比例变化

印度2015年还没有甲磺草胺生产,之后给美国市场的出口量逐年增长至2021年的564吨。2019年中国受到响水爆炸的影响出口量锐减,印度出货量在美国市场的比重一度增至32%,之后中国产能逐步恢复,2021年印度出口量虽然增加,不过占美国市场比重回落至25%。

印度生产的甲磺草胺在巴西市场的占有率快速上升,从2019年的3.7%,到2021年已经超过中国企业供货量,占有率达到59%。

阿根廷甲磺草胺进口量增长明显,印度供应阿根廷的甲磺草胺在2019年几乎和中国持平,之后回落至40%。

促成印度跻身除草剂大国的因素

印度政府的政策支持和“自力更生”计划的推动,帮助农化品行业在不损害质量的前提下,在全球市场上发挥竞争力。2018—2020年,印度制造商不仅抓住了市场对甲磺草胺的需求不断增长的契机,而且还在产量方面超过中国,几乎占据了全球产量的一半。

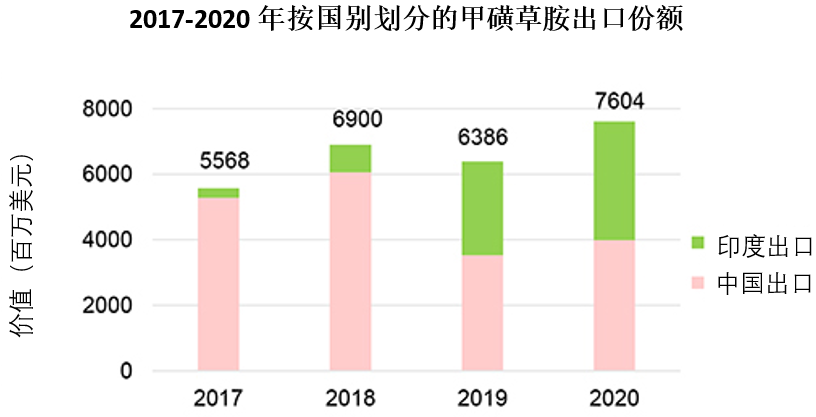

tagros是印度农化品市场的主要参与者之一,现已成为全球甲磺草胺原药市场动态变化的焦点。2020年,亚洲向世界的出口总量为7,604吨,同年仅tagros就贡献了3,481吨,在全球甲磺草胺市场占据了45%的份额。

世界各地的农化公司正在广泛地开展工作,将甲磺草胺的应用扩大到其他主要作物,如水稻、玉米、水果和蔬菜。行业内的许多企业推出了甲磺草胺的多种复配产品,以扩大对多种作物虫害的广谱控制。

甲磺草胺令人惊喜的增长趋势可能会持续相当长一段时间。首先,大豆种植面积的变化甚小,因而加大了提高其生产力的压力——全球商品市场的大豆供应可能会持续紧张。占据全球糖产量80%的甘蔗的情况也不例外。甲磺草胺在大豆和甘蔗作物的增长机会似乎不大,而水稻和玉米则有望成为潜在的游戏规则改变者。甲磺草胺在其他领域的应用开发势在必行。

(1)本网旨在传播信息,促进交流,多方面了解农药发展动态,但不构成任何投资建议。

(2)所有文章仅代表作者观点,不代表本网立场。

(3)“信息来源:江苏省农药协会 农药资讯网”为原创文章,转载时请注明来源和作者。

(4)本网转载文章及图片的凯发k8国际的版权属于原作者,若有侵权,请联系删除。